La Taxe sur la Consommation Finale d’Électricité (TCFE) a subi une fusion importante en 2016, s’intégrant à la Contribution au Service Public de l’Électricité (CSPE). Cette transformation, bien que simplificatrice sur le papier, cache des nuances importantes et des impacts variables sur les consommateurs et les collectivités locales.

Composantes de la TCFE avant 2016

La TCCFE : Taxe Communale

La Taxe Communale sur la Consommation Finale d’Électricité (TCCFE) était principalement destinée aux communes et syndicats d’électrification. Avec la liberté pour chaque commune de fixer le taux applicable, le système permettait une grande variabilité, certains choisissant même un taux nul pour alléger la fiscalité locale.

La TDCFE : Taxe Départementale

Quant à la Taxe Départementale sur la Consommation Finale d’Électricité (TDCFE), elle bénéficiait aux départements et à certains établissements publics de coopération intercommunale. Cette flexibilité semblait avantageuse mais introduisait une disparité significative entre les régions.

La TICFE : Taxe Intérieure

La Taxe Intérieure sur la Consommation Finale d’Électricité (TICFE) touchait tous les consommateurs. Sa fusion en 2016 dans la CSPE a marqué une étape majeure, rationalisant la taxe mais également diluant l’autonomie locale dans la gestion des recettes fiscales.

Impact fiscal et variabilité

En tant qu’impôt local, le montant de la TCFE varie non seulement selon le lieu de résidence mais aussi en fonction de la quantité d’électricité consommée, de la puissance souscrite, et du statut du consommateur.

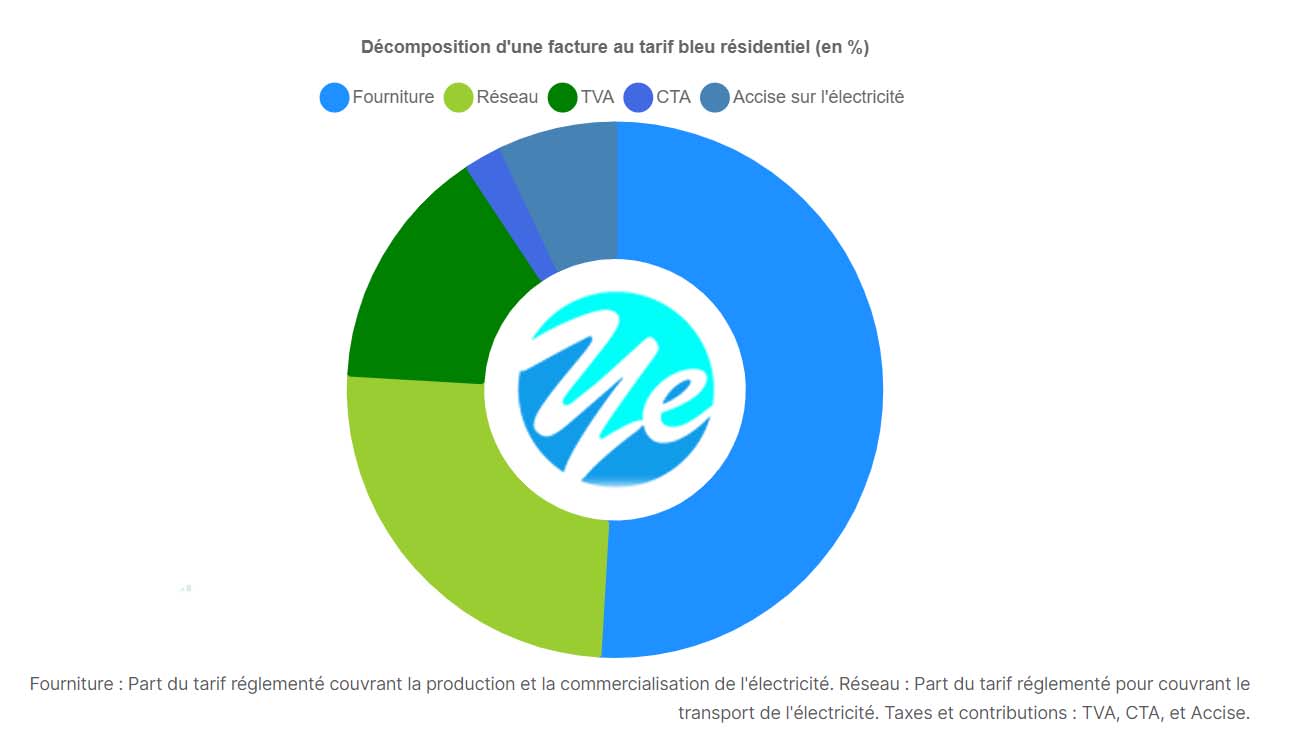

Elle constitue environ 5% du montant total de la facture d’électricité pour la plupart des ménages et entreprises, influençant directement les coûts énergétiques.

Évolution et impact de la TCFE

La fusion des taxes dans la CSPE en 2016 a non seulement modifié la structure de ces taxes mais aussi leur perception par les consommateurs et les autorités locales. Ce changement, tout en simplifiant la facturation, a réduit la visibilité et le contrôle local sur les revenus fiscaux.

Qui collecte et qui paye la TCFE?

Les TCFE sont collectées par les fournisseurs d’électricité directement sur la facture des consommateurs, tant professionnels que particuliers. Cette méthode de collecte soulève des questions sur la transparence et l’équité de la répartition fiscale.

Qui est concerné par la nouvelle TCFE?

Répartition des consommateurs affectés par la TCFE

| Type de consommateur | Puissance souscrite max | Concerné par la TCFE |

|---|---|---|

| Particuliers | ≤ 36 kVA | Oui |

| Petits professionnels | ≤ 36 kVA | Oui |

| Entreprises moyennes | 36 kVA – 250 kVA | Oui |

Tous les consommateurs d’électricité dont la puissance souscrite est inférieure ou égale à 250 kVA sont redevables de cette taxe, ce qui inclut la grande majorité des particuliers et professionnels.

Taux et exemptions de la TCFE en 2023

Récapitulatif des taux de TCFE en 2023

| Coefficient multiplicateur | Taux par MWh pour Tarif Bleu | Taux par MWh pour Tarif Jaune |

|---|---|---|

| 6 | 0.78 € | 0.26 € |

| 8 | 1.24 € | 0.42 € |

| 8.5 | 1.33 € | 0.44 € |

Cette structure tarifaire, bien que standardisée, met en lumière l’importance du choix du coefficient par les collectivités, qui peut sensiblement influencer le coût final pour les consommateurs.

Comment est calculée la TCFE en 2024 ?

La Taxe sur la Consommation Finale d’Électricité (TCFE) est déterminée par un mécanisme qui intègre un coefficient multiplicateur, choisi librement par les communes. En 2022, les valeurs possibles pour ce coefficient étaient de 6, 8, ou 8,5, avec une majorité de communes (81%) optant pour le coefficient maximal de 8,5.

Méthode de calcul de la TCFE

Le calcul de la TCFE s’effectue en multipliant le coefficient multiplicateur par un tarif de base prédéterminé:

- 0,78€/MWh pour les consommations non-professionnelles et les consommations professionnelles avec une puissance souscrite inférieure ou égale à 36 kVA.

- 0,26€/MWh pour les consommations professionnelles avec une puissance souscrite supérieure à 36 kVA et inférieure à 250 kVA.

En appliquant le coefficient maximal (8,5), le montant maximal de la TCFE pour 2024 peut atteindre 6,63€/MWh.

Tarifs de la TCFE en 2024

Le tableau suivant illustre les tarifs de la TCFE applicables, basés sur la puissance souscrite et le type de consommation:

| Puissance souscrite | Consommations professionnelles | Consommations personnelles |

|---|---|---|

| ≤ 36 kVA | Tarif = 0,78 x c1 € / MWh | Tarif = 0,78 x c1 € / MWh |

| 36 kVA < puissance | Tarif = 0,26 x c1 € / MWh | Tarif = 0,78 x c1 € / MWh |

Ces tarifs seront dus en 2024, permettant une visualisation claire du calcul de la taxe selon le type de consommation et la puissance souscrite.

Source: impots.gouv.fr

Exonérations de la TCFE pour certaines consommations d’électricité

Il existe des conditions spécifiques sous lesquelles certaines consommations d’électricité peuvent bénéficier d’une exonération partielle ou totale de la Taxe sur la Consommation Finale d’Électricité (TCFE).

Ces exemptions sont accordées pour favoriser des activités spécifiques ou réduire les coûts opérationnels dans des secteurs clés.

Cas d’exonération de la TCFE

Voici une liste de situations où la TCFE peut être partiellement ou totalement exonérée :

- Production d’électricité : Lorsque l’électricité est produite, notamment pour sa propre consommation ou pour la revente, elle peut être exonérée de la TCFE pour encourager la production locale.

- Électricité consommée dans des processus de production : Lorsque l’électricité représente plus de la moitié du coût d’un produit, elle peut être exonérée pour alléger les charges sur la production.

- Réduction chimique et électrolyse : Ces processus industriels, essentiels pour plusieurs types de fabrication, bénéficient souvent d’une exonération due à leur consommation intensive d’énergie.

- Procédés métallurgiques : En raison de l’intensité énergétique de ces processus, une exonération peut être appliquée pour maintenir la compétitivité des entreprises du secteur.

- Procédés minéralogiques : Similaire aux procédés métallurgiques, les activités minéralogiques qui consomment beaucoup d’électricité peuvent aussi bénéficier de cette exonération.

- Consommation de produits énergétiques dans la production énergétique : Lorsque l’électricité est utilisée dans l’enceinte d’un établissement produisant des produits énergétiques et que cette consommation est essentielle à la production, elle est généralement exonérée pour éviter une double imposition.

Ces exemptions sont conçues pour soutenir les secteurs industriels en réduisant le fardeau fiscal et en promouvant des pratiques de production plus efficientes.

Un Système en Mutation

L’harmonisation récente des TCFE au sein de la CSPE représente une évolution logique dans la simplification administrative.

Cependant, elle pose des défis en termes de gestion locale et d’impact économique sur les petits consommateurs et entreprises.

Cette transition, bien qu’efficace sur le plan bureaucratique, mérite une attention critique pour s’assurer que les avantages fiscaux antérieurs ne se perdent pas dans les méandres d’une politique plus centralisée.